📚 Continue Lendo

Mais artigos do nosso blog

A Super.money, plataforma de serviços financeiros desmembrada da Flipkart, empresa subsidiária da Walmart, anunciou uma parceria estratégica com a Juspay, firma especializada em infraestrutura de pagamentos. O objetivo central dessa colaboração é impulsionar a expansão da Super.money para o segmento de checkout direto ao consumidor (D2C), com a meta ambiciosa de alcançar US$ 100 milhões em receita anual até 2026.

Esta aliança é particularmente notável considerando os desafios recentes enfrentados pela Juspay. A empresa teve sua capacidade de arrecadação de fundos impactada por pressões de grandes empresas de pagamento no início do ano, forçando-a a reavaliar suas estratégias e a buscar novas parcerias para recuperar seu ímpeto no mercado indiano de pagamentos.

Avançando na estratégia de mercado, a Super.money lançou, na semana passada, seu produto de checkout D2C, denominado Super.money Breeze. Este inovador sistema promete aos lojistas uma experiência de checkout em apenas um clique, visando acelerar significativamente as compras online ao eliminar a necessidade de senhas únicas (OTPs) e de múltiplos logins. Embora a Super.money não tenha revelado publicamente seus parceiros tecnológicos, informações obtidas indicam que a Juspay é a responsável pela infraestrutura de pagamentos subjacente à mais recente oferta da Super.money.

Super.money e Juspay: Parceria para Expandir Pagamentos D2C

Essa jogada estratégica é fundamental para a Super.money. Ela permitirá que a empresa alcance uma nova base de clientes e consolide sua visibilidade entre as marcas D2C, expandindo sua presença além da já estabelecida base de usuários da Flipkart e familiarizando ainda mais a marca com os consumidores online. Apesar de a Super.money já se beneficiar da vasta rede de distribuição da Flipkart, o lançamento do produto de checkout representa um movimento claro para firmar uma identidade própria e autônoma dentro do ecossistema de e-commerce.

Para a Juspay, a relevância desta parceria é ainda maior. A empresa tem se dedicado a recuperar terreno junto aos comerciantes indianos, após um período turbulento no início do ano. Em janeiro, vários gateways de pagamento, incluindo Razorpay e Cashfree Payments, interromperam suas relações com a Juspay, incentivando seus próprios comerciantes a adotarem ferramentas de processamento de pagamento internas. Essa reviravolta no mercado afetou as tentativas de captação de recursos da Juspay, que fechou sua rodada mais recente com US$ 60 milhões, abaixo das expectativas iniciais que rondavam os US$ 100 milhões, segundo fontes próximas ao assunto.

No passado, a Juspay era amplamente reconhecida como um parceiro de backend preferencial para agregadores de pagamento, desempenhando um papel crucial na redução de falhas de transação por meio de sua plataforma de roteamento. A Amazon é, inclusive, um de seus clientes de longa data. Além disso, a empresa obteve sua licença de agregador de pagamentos do Reserve Bank of India no ano anterior. No entanto, o cenário atual de pagamentos digitais na Índia está cada vez mais competitivo, com players como Razorpay, Cashfree e até mesmo a PhonePe, também um spin-off da Flipkart, buscando diminuir sua dependência de provedores terceirizados e, em vez disso, aprofundar suas relações diretas com os comerciantes.

A decisão da Super.money de se associar à Juspay vai contra uma tendência mais ampla no setor de pagamentos, onde os principais intervenientes estão construindo e controlando suas próprias infraestruturas. No entanto, para uma jovem fintech que ainda busca ampliar seu alcance além do ecossistema da Flipkart, essa medida oferece um atalho para integrações D2C, eliminando a necessidade de construir capacidades de pagamento completas do zero. Além disso, o movimento indica a intenção da Super.money de se aprofundar ainda mais nas transações de consumo e de expandir o volume de pagamentos através de sua plataforma.

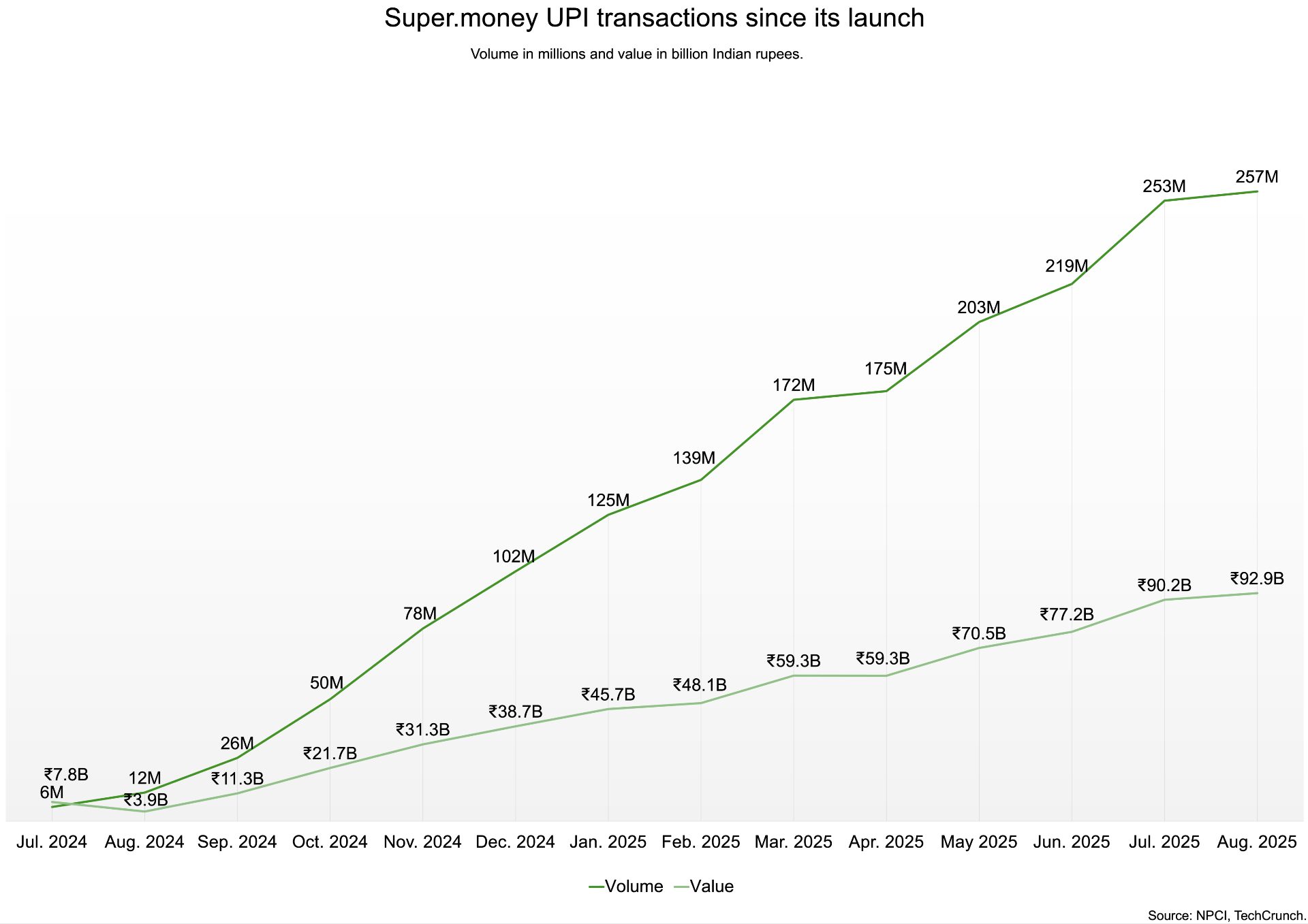

Lançada em junho de 2024 como um aplicativo de pagamento, mais de um ano após a Flipkart formalizar a separação da PhonePe, a Super.money rapidamente se tornou um dos cinco maiores aplicativos UPI (Unified Payments Interface) da Índia em volume de transações. O UPI, um sistema de pagamento instantâneo apoiado pelo governo indiano, tem sido um motor fundamental. O aplicativo processou mais de 200 milhões de transações por mês durante quatro meses consecutivos, até agosto, conforme dados da National Payments Corporation of India (NPCI), órgão federal que administra o sistema UPI.

Nos últimos meses, a Super.money ultrapassou grandes bancos privados como Axis Bank e ICICI Bank, bem como outras fintechs como Amazon Pay e CRED, subindo no ranking do UPI — uma conquista notável para um aplicativo recém-lançado. Além disso, a Super.money solidificou sua posição como um dos principais emissores de cartões de crédito garantidos na Índia, detendo uma fatia de 10% do mercado, segundo informações obtidas. Esses cartões exigem um depósito dos clientes e são atualmente emitidos em parceria com o Utkarsh Small Finance Bank. A empresa está em busca de expandir essa linha de negócios e já negocia com um credor do setor privado para escalar a distribuição, conforme uma fonte revelou.

Imagem: techcrunch.com

Até o momento, a Super.money já emitiu cerca de 300.000 cartões garantidos, com um acréscimo de aproximadamente 50.000 novos cartões a cada mês. O segmento de cartões garantidos é central para a estratégia de monetização da Super.money, ajudando a migrar usuários de pagamentos UPI de baixa margem para produtos financeiros que geram receita. Embora a empresa não cobre pelas transações UPI, ela utiliza esse grande volume de uso para atrair clientes e oferecer produtos de maior rendimento, como cartões de crédito e empréstimos ao consumidor.

Distinguindo-se de muitas outras fintechs focadas em UPI, a Super.money tem conseguido manter seus custos operacionais em patamares baixos, contando com a distribuição da Flipkart em vez de pesados investimentos em marketing. A empresa também opera com uma equipe enxuta, de cerca de 130 a 150 pessoas, para atender a sua base de mais de 80 milhões de usuários.

Para a Flipkart, a Super.money representa um esforço renovado no setor de fintechs, especialmente após a formalização da separação da PhonePe em 2023. Embora a PhonePe tenha se consolidado como líder no cenário UPI da Índia, ela opera de forma independente sob o guarda-chuva mais amplo da Walmart. Em contraste, a Super.money permanece estritamente integrada à Flipkart e concentra seus esforços na monetização de serviços financeiros, tanto dentro quanto fora do ecossistema de e-commerce.

A Flipkart investiu inicialmente US$ 50 milhões na Super.money para iniciar suas operações, sob a liderança de Prakash Sikaria, que anteriormente ocupava o cargo de diretor de experiência do cliente na Flipkart, sendo responsável por crescimento, marketing, anúncios e novas iniciativas, e também fundador da Shopsy. Sikaria foi peça-chave na aquisição da empresa de viagens online Cleartrip pela Flipkart e liderou produtos como Flipkart Ads e Supercoins.

Contudo, a Super.money já vislumbra horizontes para além da Flipkart, buscando levantar uma rodada externa de investimentos. A empresa está em negociações com banqueiros e almeja uma avaliação em torno de US$ 1 bilhão para sua próxima rodada, esperada para o próximo ano. Atualmente, a Super.money está a caminho de fechar 2025 com uma receita anual recorrente de cerca de US$ 30 milhões. A projeção da empresa é mais do que triplicar esse valor em 2026, impulsionada principalmente pelo crescimento de seus negócios de cartões de crédito garantidos e empréstimos pessoais, bem como pelas iniciativas recentes, como o lançamento do produto de checkout D2C.

Ainda assim, a Super.money está em seus estágios iniciais de monetização e provavelmente enfrentará uma competição intensa de players estabelecidos como PhonePe, Google Pay e Razorpay, todos os quais estão construindo ou defendendo suas próprias infraestruturas de pagamento. A capacidade da Super.money de converter sua escala no UPI em receita sustentável, especialmente por meio de empréstimos e infraestrutura de checkout, será decisiva para determinar se ela pode se tornar o segundo grande sucesso fintech da Flipkart, ou se enfrentará as mesmas pressões de mercado que atualmente impactam seu parceiro, Juspay.

Confira também: crédito imobiliário

Para ficar por dentro das últimas notícias sobre tecnologia e finanças na Índia e em todo o mundo, acompanhe nossa editoria de Economia.

Créditos da imagem: Jagmeet Singh / TechCrunch

Recomendo

🔗 Links Úteis

Recursos externos recomendados